華星商品銷售管理軟件 專為小型企業、店鋪與廣告設計行業量身打造

在當今競爭激烈的市場環境中,小型企業、零售店鋪以及廣告設計工作室面臨著獨特的運營挑戰:如何高效管理庫存、清晰跟蹤銷售、精準服務客戶,同時控制成本并提升專業形象?針對這些核心需求,我們隆重推出本店特別制作的【華星商品銷售管理軟件】。它不僅僅是一個工具,更是助力企業實現數字化、精細化管理的強大伙伴。

一、 精準定位,解決行業痛點

本軟件深刻理解小型企業及店鋪的經營模式,特別融入了對廣告設計等創意服務行業的支持。它不僅適用于管理實體商品的進銷存,更能靈活處理廣告設計項目這類“非標品”的報價、流程跟蹤與成本核算。無論是零售一件商品,還是承接一個品牌設計全案,軟件都能提供一體化的管理解決方案。

二、 核心功能模塊,覆蓋經營全鏈路

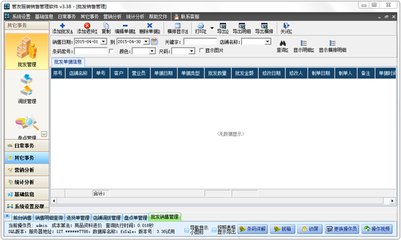

- 智能商品與項目管理:

- 商品管理:支持多品類、多規格商品信息錄入,庫存數量實時更新,設置庫存預警,避免缺貨或積壓。

- 項目管理(針對廣告設計):可創建設計項目,關聯客戶、報價單、素材文件、任務節點與完成時間,實現項目全生命周期可視化管控。

- 高效銷售與客戶關系管理(CRM):

- 快速開單、打印銷售單據,支持多種支付方式記錄。

- 集成客戶檔案管理,記錄客戶消費歷史、偏好及聯系方式,方便進行會員營銷、生日關懷等,提升客戶粘性與復購率。

- 清晰的財務與數據分析:

- 自動生成銷售報表、利潤報表、庫存報表等,數據一目了然。

- 直觀的圖表展示銷售趨勢、熱銷商品、客戶貢獻度等,為經營決策提供可靠的數據支持。

- 簡易操作與多端協同:

- 界面設計簡潔直觀,無需復雜培訓即可快速上手。

- 支持在電腦、平板等設備上使用,數據云端同步(可選),管理者可隨時隨地掌握經營狀況。

三、 為廣告設計行業賦能的特色亮點

對于廣告設計工作室而言,本軟件提供了額外貼心功能:

- 設計稿管理與版本控制:可關聯項目上傳設計稿,記錄修改意見與最終定稿,避免版本混亂。

- 合同與報價管理:生成并管理專業的設計服務報價單與合同模板,規范業務流程。

- 工時與成本核算:記錄項目所耗工時與物料成本,精準計算項目毛利,提升報價合理性與盈利水平。

四、 選擇華星,選擇省心與成長

【華星商品銷售管理軟件】以“輕量、實用、高效”為設計理念,摒棄大型軟件的繁雜與昂貴,直擊小微企業經營管理的核心需求。它幫助您:

- 降本增效:減少人工記錄錯誤,自動化流程節省大量時間。

- 提升專業度:規范化的單據與客戶管理,提升企業形象與客戶信任感。

- 驅動科學決策:告別“憑感覺”經營,讓數據指導業務優化與市場拓展。

###

成功源于對細節的管理。讓【華星商品銷售管理軟件】成為您生意場上得力的數字化助手,從繁瑣的日常事務中解放出來,讓您能更專注于核心業務發展與客戶服務。立即體驗,邁出企業智能化管理的第一步,開啟高效盈利的新篇章!

如若轉載,請注明出處:http://www.campusgolf.cn/product/55.html

更新時間:2026-06-15 22:49:41